無料相談のご予約

無料相談のご予約

かづな先生のFPコラム

第2回 ライフプラン表を作り、お金について学ぶ理由を明確にする

(2018年09月24配信)

「人生100年時代、老後のお金が不足するという報道を見て、何かやらなければと思っているんだけど。。。」

「お金の悩みから解放されたいんだけど、何をするべきなのかわからない。。。」

将来のお金のことを真剣に考えている方には、このような悩みがあります。お金のことを考えることは自分がどんな人生を送りたいのかを考えることです。

その第一歩となるのが、ライフプラン表を作ることです。実際のライフプラン表を使いながら、その効果を解説していきます。

1.ライフプラン表のシンプルバージョンを作ろう

ライフプラン表というと、難しそうに感じるかもしれませんが、まずは、以下のシンプルな表であれば簡単に作成できます。

【ライフプラン表シンプルバージョン】

| 名前 | 今の年齢 | 母:75歳 (後期高齢者) |

次女:18歳 (大学進学) |

母:87歳 (平均寿命) |

|---|---|---|---|---|

| 母 | 68 | 75 | 82 | 87 |

| 夫 | 46 | 53 | 60 | 65 |

| 本人 | 44 | 51 | 58 | 63 |

| 長女 | 7 | 17 | 21 | 26 |

| 次女 | 4 | 11 | 18 | 23 |

この表では横軸に「未来の年表」を、縦軸に「家族の名前」を全員分書きます。同居する家族の年齢だけでなく、将来面倒を見るであろう人の年齢を書き込むことがポイントです。未来の年表には、母が後期高齢者となる「75歳」や次女が大学に入学する「18歳」をピックアップして年表に書き込んでいます。

母は同居していませんが、両親の年齢を書くことで、親の介護問題をいつごろから考えるべきなのかをイメージすることができます。母が80歳で介護が必要になると、子供2人にたくさん教育費がかかる時期が重なるんだ…」と気づくことができます。

何年分のライフプランを作るべきかは個々の自由となりますが、家族にとって節目となるライフイベントを入れるとよいでしょう。

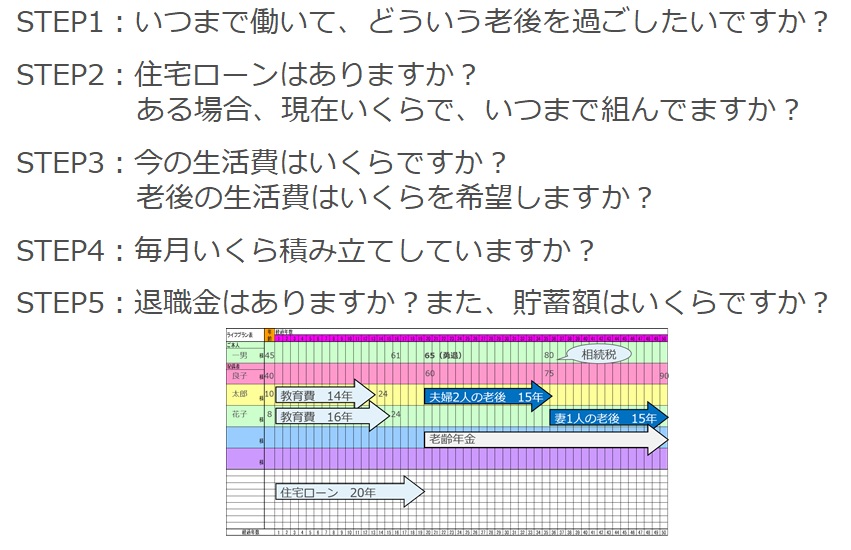

2.ガッツリ・ライフプラン表を作ろう

もう少し、具体的に知りたい場合は、以下のライフプラン表を用意し、ステップ・バイ・ステップで大まかな金額を導き出すことができます。

このようにガッツリ・ライフプラン表を活用することで、これからの人生の全体像をイメージすることができます。

子どもがいる方であれば、教育費がいつまでいくらかかるのかが明確になります。この場合、「子供の受験に向けて、資金を作ろう」のように目的がハッキリして、前もってお金の準備ができるのです。

住宅の購入を検討している方であれば、住宅ローンがいつまでいくらかかるのか、経済的に可能なのかを客観的に判断できるようになります。

これからの人生がガッツリ・ライフプラン表どおりになるわけではありませんが、何となく不安という状態から一歩進むには、ライフプラン作りがとても効果的なのです。

3.老後の資金はいくら必要か計算してみる

将来の自分と向き合うことができたら、将来に向けての目標額を計算してみます。

私は、青森県の三内丸山遺跡に行く機会がありましたが、ガイドさんによると、縄文時代の平均寿命は30代だったということ。縄文時代はあまりにも現代とかけはなれすぎているかもしれませんが、明治時代の平均寿命は男性42.8歳、女性44.3歳。

そして、昭和に入り、高度成長期である1960年ころの日本人の平均寿命は男性65歳、女性70歳。日本人の男性の平均寿命が80歳を超えたのは2013年が初めてで、そこから一気に「人生100年時代」と言われるようになりました。

日本人が今まで経験したことがない長寿の時代において、お金の不安を抱える方が多くなってきました。そこで、100歳まで必要な額を計算することで、経済的な安心を得ることができます。

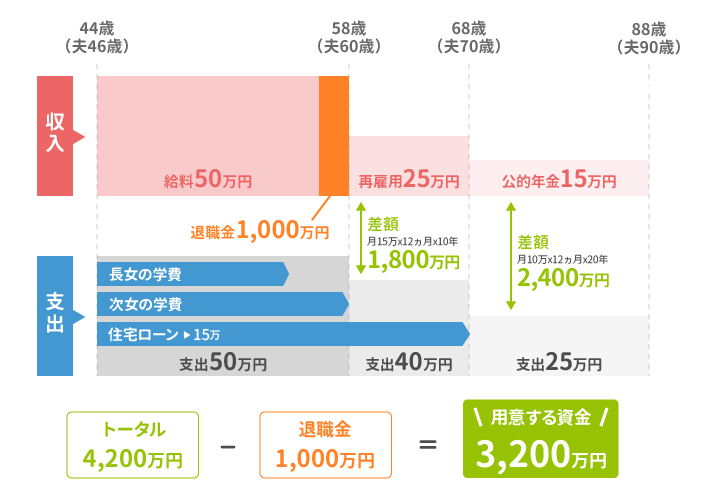

また、公的年金を70歳から月15万円もらえるとすると、以下のような試算となります。

60歳から70歳までの不足額が1,800万円、70歳から90歳までの不足額が2,400万円なので、総額4,200万円となります。

退職時に用意できているお金として、退職金の1,000万円を差し引くと、老後資金の目標額は3,200万円となります。

この3,200万円を目標額として、資産形成をしていくということになります。

3,200万円をどれくらいの期間で、どのような金融商品で用意していくのが良いのか、適正なアドバイザーに出会うためにも、自分自身でもお金のことを学ぶ必要があるのです。

まとめ

お金の流れを把握するためにも、ライフプラン表を作成することは大切です。ライフプラン表は旅行時の地図のようなもので、これがないと、迷子になってしまいます。

目的地を決めることで、予算とルートを決めるように、お金との付き合い方も目標額を定めることが重要です。

「人生いろいろ」ですので、ライフプラン表通りに進まないことも多々あると思いますが、その時は修正をすればよいのです。

まだライフプランが確定していない人は、夢をライフプラン表に反映させてください。夢を実現するために、お金に強くならなければならないと考える良いキッカケになりますよ。

HRB-C20180918-416

本コラムの取扱いについて

著作権の帰属

- このコラムで掲載されている記事、原稿、イラスト、動画、音声など(以下「コンテンツ」という)の著作権は、株式会社フェリーチェプランに帰属します。

- 著作権者の承諾なしにコンテンツを複製したり、電子メディアや印刷物などの他の媒体に再利用(転用)したりすることは、著作権法に触れる行為となります。

- 弊社コンテンツの中で、既成事実となっている情報、公的機関で周知されている情報は、弊社に著作権はありません。

譲渡・複写・複製の禁止

- コンテンツを許可なく複製、複写、編集、翻訳、翻案、放送、出版、販売、貸与、譲渡、公衆送信、送信可能化などに使用することはできません。

CONTACTお問い合わせ・ご相談