無料相談のご予約

無料相談のご予約

かづな先生のFPコラム

第8回 相続と相続税の違い(2018年12月6日配信)

相続は、人が亡くなることにより始まります。

この世に生まれてきたのですから、誰にでも必ずご両親はいます。そして、順番通りにいけば、親は自分より先になくなります。だから、「相続」対策は100人中100人、全員に必要なので、すべての人がかかわるのです。一方、「相続税」は財産をたくさん持っている人がかかわります。

「相続」対策と「相続税」対策は全く違います。

今回は、相続と相続税の違いと各々の対策について解説していきます。

1.「相続」と「相続税」の違い

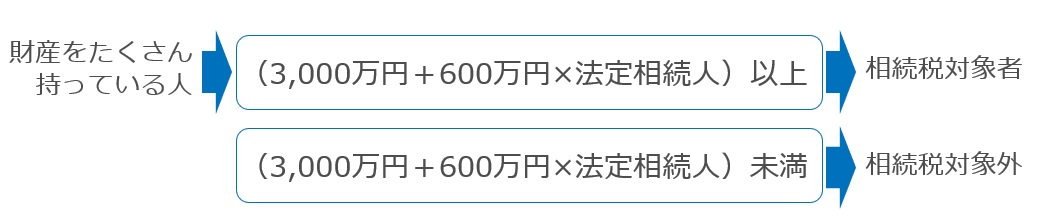

相続財産に対して、税金がかからない「基礎控除」があり、現在は「3,000万円+600万円×法定相続人」で計算します。この基礎控除を超えた部分が相続税対象になるため、「相続税」対策は財産をたくさん持っている人に関係のあるものです。

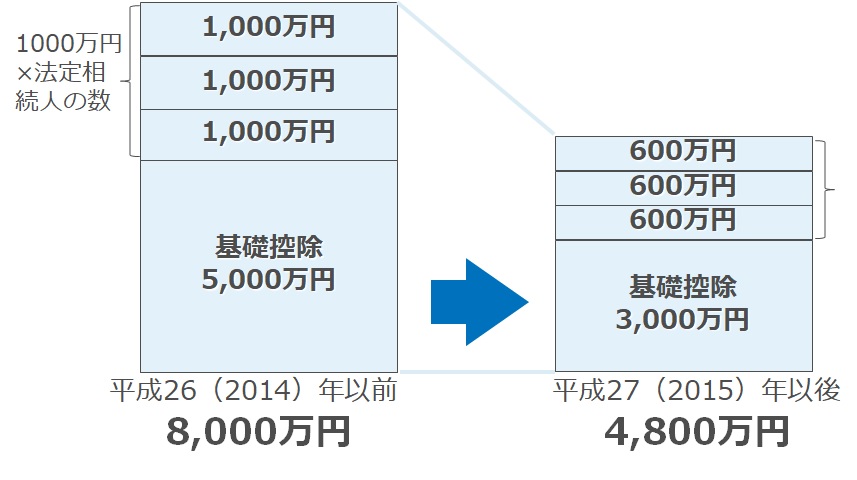

相続税は2015年に21年ぶりに大改正されました。相続税がかかるかかからないかを決めるのが、基礎控除ですが、その基礎控除の計算式が大幅に縮小されたのです。

以下は、残された妻1人と子ども2人の場合、法定相続人3人の基礎控除額です。基礎控除額が8,000万円だったのが4,800万円となり、3,200万円も下がりました。

相続税改正により、4,800万円から8,000万円の財産の人が相続税対象者となったため、相続税の対象になるケースが急増しています。

相続税法の改正で「お金持ち」から「大衆向け」の税金になりました。

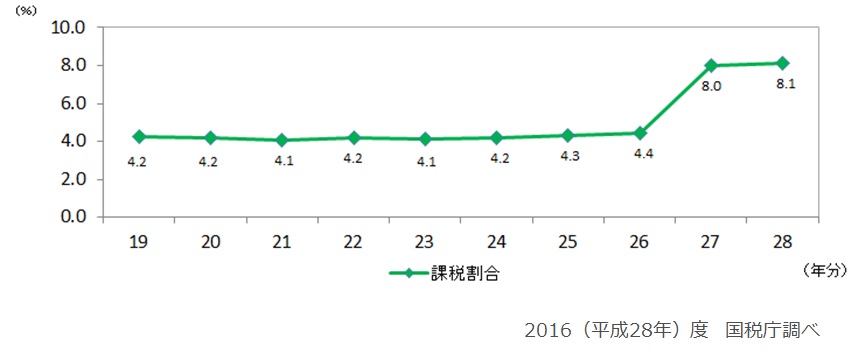

国税庁の調査データによると、2014年に亡くなられた方のうち、課税対象は4.4%でしたが、2015年は8%とほぼ倍増となりました。

相続税を納めた相続人の数も、13万3,310人から23万3,555人と、約10万人の増加です。

さらに基礎控除が下がることも予測され、今後も相続税対象者の増加は予想されます。

「うちは財産が少ないから、相続対策なんて関係ない」と考える人は多いですが、この両方を混合して考えるのは間違いです。

実際に、家庭裁判所へ申し立てられた調停の件数は、相続税がほとんどかからない財産額5,000万円以下の家庭からの申し立ての割合は約7割を占めています。

平成26年に調停が成立した件数を、財産の価額ごとにみると

- ・1,000万円以下の家庭の割合…約31%

- ・1000万円超5000万円以下の家庭の割合…約42%

- ・5000万円超1億円以下の家庭の割合…約12%

となっています。

「うちは相続でもめてしまって…」というケースで、調停まで持ち込まなかった件数を含めると、もっと割合は高いかもしれません。

相続税がかからない人の方が、第三者である税理士や弁護士などの専門家が関わらずに、話し合いなどで財産を分けなければいけないので、よりもめ事が発生することが多いかもしれません。

財産は少ないほどめもる、と言われているとおり、本当は「相続」対策の方こそ、必要不可欠だといえるでしょう。

2.事前の対策で相続税を払わなくてすむケース

預貯金は相続財産として、すべてが相続税の課税対象になります。一方、保険の場合は非課税枠を活用できるので、死亡保険金の一部は課税対対象となりません。

相続税法第12条

生命保険金の非課税枠=500万円×法定相続人の数

そのため、預貯金で財産を残していたら相続税の対象となりますが、保険に加入していたことで相続税を払わなくてすむということが起こりえるのです。

家族4人でお父さんが亡くなった時、自宅の土地建物が4,800万円の場合、相続税がかかるかどうか検証してみましょう。

法定相続人は母と子ども2人になるので、3人となります。基礎控除額は、「3,000万円+600万円×3人」で4,800万円となります。

自宅の他に、何も資産がない場合は、相続税はかかりません。他に金融資産を持っていた場合は、基礎控除額以上になるので、相続税の対象となります。

しかし、金融資産の種類によって、相続税がかかるかどうか異なるのです。

以下は、預貯金1,500万円と保険金1,500万円の違いです。

預貯金の場合、相続税がかかるのですが、保険金の場合、「相続税法第12条:生命保険金の非課税枠=500万円×法定相続人の数」が適用になるため、相続税がかからないのです。

また、預金の場合は、遺産分割協議が終了するまで、口座からお金をおろすことができませんが、保険金の場合は、受取人が保険会社に請求すれば、遺産分割の話し合いがまとまらなくても、1週間ほどでお金を手にすることができます。

事前の対策で有利にお金を残すことができると同時に、受け取りも早くできるということです。

生命保険金の非課税枠は、有効活用したいものです。

3.「相続税」は連帯納付義務

相続税は現金での一括払いが原則です。そして、「連帯納付義務」があります。

連帯納付義務とは、誰かが自分の相続税を支払わず、税務署からの督促にも応じないときは、他の相続人が代わりに支払わなければならないことです。

例えば、相続人があなたと兄弟姉妹とします。あなたは相続税を期限内に払って、兄弟姉妹が払わなかった場合、「あなたが払ってくださいね」というお知らせがくるということです。

相続税の申告は、兄弟姉妹と共同して行いますが、相続税の納付はそれぞれ納めることとなっています。税務署から「連帯納付責任のお知らせ」という通知を受けて初めて、その事実を知ることになります。

通知が届いた時点で、期限内の申告ができていないことになりますので、遅延利息に相当する延滞税も合わせて、現金で一度に支払わなければならないのです。

支払わなければ、財産を差し押さえられます。信じられないような話ですが、本当に起こりうることです。

「相続税」対策は生前の戦略的な準備が不可欠ということですね。

まとめ

「相続」対策は、財産をいくら持っているかを調べ、それを相続人同士で分けられるかを検討します。自宅など分けられない財産の占める割合が高い場合は、もめないために、生前に何らかの対策が必要です。

「相続税」対策は、「相続」対策にプラスして、相続税がいくらかかるのか計算し、それを現金で払えるかを検討します。相続税を生前に減らせるかどうか、生前に対策をするかどうかで決まります。

「相続」対策だけでいいのか、「相続税」対策も合わせてする必要なのか、実際に確認してみましょう。

HRB-C20181127-443

本コラムの取扱いについて

著作権の帰属

- このコラムで掲載されている記事、原稿、イラスト、動画、音声など(以下「コンテンツ」という)の著作権は、株式会社フェリーチェプランに帰属します。

- 著作権者の承諾なしにコンテンツを複製したり、電子メディアや印刷物などの他の媒体に再利用(転用)したりすることは、著作権法に触れる行為となります。

- 弊社コンテンツの中で、既成事実となっている情報、公的機関で周知されている情報は、弊社に著作権はありません。

譲渡・複写・複製の禁止

- コンテンツを許可なく複製、複写、編集、翻訳、翻案、放送、出版、販売、貸与、譲渡、公衆送信、送信可能化などに使用することはできません。

CONTACTお問い合わせ・ご相談